اگر نیمهشب اطراف یکی از بانکهای سرمایهگذاری که آسمانخراشهای منهتن را اشغال کردهاند قدم بزنیم، با صنعتی مواجه میشویم که در 25 سال گذشته هیچ تغییری نداشته است. اتاقها پر هستند از 24 تا 34سالههای باهوش و سختکوش با مدارک بالا از دانشگاههای برتر که به رایانهها خیره شدهاند، دادهها را در یک فایل PDF جستوجو میکنند، دادهها را در یک مدل اکسل قرار میدهند و نمودارها را از این مدلهای اکسل به آن یکی منتقل میکنند.

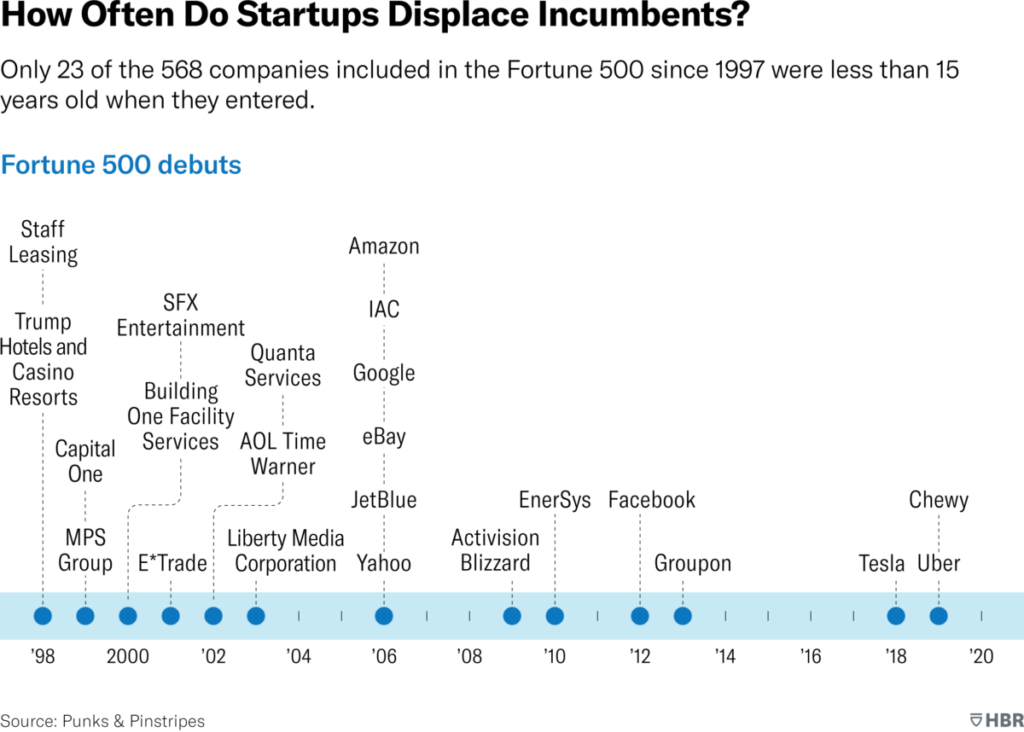

بر اساس تحقیقات، میانگین طول عمر شرکتها در Fortune 500 هفتاد سال است. از یک دهه قبل شرکت تازهتأسیسی نتوانسته به سهم بازار این شرکتها برسد. تنها 23 شرکت از 568 شرکتی که از سال 1997 در Fortune 500 گنجانده شدهاند، کمتر از 15 سال قدمت داشتند و فقط 10 صنعت از 58 صنعت که فهرست فورچون 500 را تشکیل میدهند، تاکنون شاهد جابهجایی بودهاند. تحقیقات نشان میدهد بیش از ۷۰ درصد ادغامها نیز به شکست منجر شده است.

اما در حال حاضر، سه جریان وجود دارد که ممکن است امور مالی و صنایعی مانند آن را متحول کند. جریان اول رشد انفجاری هوش مصنوعی است و جریان دیگر مهاجرت گسترده استعدادهای فناوری از امور مالی بزرگ به سمت فناوری است و دیگری تمایل شرکتهای بزرگ فناوریمحور برای ورود به صنایعی مانند امور مالی بزرگ است.

برهمخوردن امور مالی بزرگ قریبالوقوع نیست، اما از هر زمانی محتملتر است. همان فرایندهای کاری که شب و روز کارمندان جوان شاغل در بانکهای سرمایهگذاری را از آنها میرباید و تعطیلی و غیرتعطیلی برایشان باقی نمیگذارد در شرکتهای بیمه و حقوقی و مشاوره هم پیدا میشود؛ فرایندهایی که زمان استراحت کارمندان این صنعتها را میبلعد!

تأثیر هوش مصنوعی بر تحول امور مالی بزرگ

بعضی فعالیتها هستند که هوش مصنوعی میتواند آنها را با آموزش از انسانها بهتر اجرا کند؛ به طور مثال؛

- دادهها را بیابد و جمعآوری کند؛

- صحت دادهها را تأیید کند؛

- دادهها را از چندین منبع (دادههای بدون ساختار) منبعگیری کند و آن را در یک سری زمانی مرتب بسازد؛

- تأیید کند که آیا دادهها برای پیشبینی آینده مفید هستند یا خیر؛

- دادههای مفید دیگری را که مردم فکر نمیکردند گنجانده شوند، شناسایی کند؛

- بیاموزد که مردم با اطلاعات جمعآوریشده چه میکنند و آن را بهتر و سریعتر از آنها انجام دهد. (این جایی است که ما با هوش مصنوعی مولد هستیم.)

درست است که هوش مصنوعی کاملاً اشتباه میکند و توهم میزند، اما در عین حال از افرادی که کار اشتباه انجام میدهند یاد میگیرد که چگونه «کار درست» را انجام دهد. اما زمانی که از آن برای تقویت هوش انسانی استفاده شود، نتیجهای دقیقتر، ارزانتر و سریعتر دارد و عملکردش از انسان جوانی که 90 ساعت در هفته کار میکند (مانند کارمندان باهوش بانکها) بهتر است.

با این فرضیه، این سؤال پیش میآید که آیا تعداد افراد دارای مدرک مالی باید از افراد دارای مدرک هوش مصنوعی بیشتر باشد؟ بهتر است به جای پرسیدن، «چگونه میتوانیم دادههای مدل را پیدا کنیم؟»، بپرسیم که «چگونه میتوانیم مدل را طوری تغییر دهیم که شاخصهای اصلی درصد اکتسابهای موفق را شناسایی کند؟ چگونه میتوانیم مدل را برای توصیه به خریداران و اهداف کسبوکار که دارای این ویژگیها هستند، آموزش دهیم؟»؛ چراکه توانایی و ظرفیتهای هوش مصنوعی برای تحول امور مالی به معنی وقوع آن نیست. شرکتی که با علاقه به سوی فناوری میرود و شرکتی که آن را فوریت میداند یکسان نیست.

در واقع اصلاً هوش مصنوعی بهتنهایی برای ایجاد فوریت در امور مالی کافی نیست. برای اینکه رهبران بانکها بتوانند هوش مصنوعی را در مقیاس و فوریت پیادهسازی کنند، باید رقابت با سهم بازار بازیگران فعلی را در هم در نظر داشته باشند.

مهاجرت متخصصان هوش مصنوعی به سه غول بزرگ فناوری

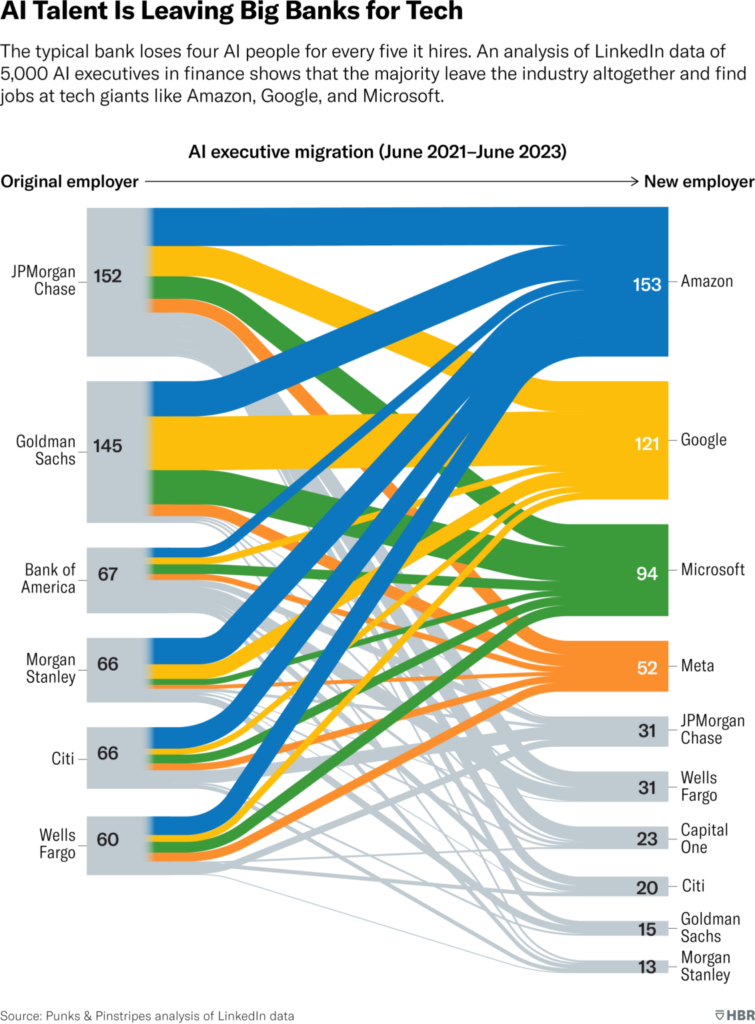

در دو سال گذشته مهاجرت گستردهای از استعدادهای هوش مصنوعی از بانکهای بزرگ به شرکتهای بزرگ فناوری صورت گرفته است. دادههای Linkedin 5000 مدیر AI در امور مالی (سطح معاونت و بالاتر) که بانکداری را ترک کردهاند، تجزیهوتحلیل شده و بر اساس آن مشخص شده که بانک معمولی به ازای هر پنج نفری که استخدام میکند، چهار کارمند هوش مصنوعی را از دست میدهد.

عمده استعدادهای هوش مصنوعی که بزرگترین بانکها را ترک میکنند، نقشهای جدیدی در غولهای فناوری مانند آمازون، گوگل و مایکروسافت خواهند یافت. در واقع این سه شرکت فناوری بیسروصدا مشغول ایجاد نیروی کار مهاجران هوش مصنوعی از بزرگترین بانکها بودهاند. یک استثنای قابل توجه JPMorgan است. این تنها بانکی است که استعدادهای هوش مصنوعی بیشتری نسبت به از دست دادن خود حفظ کرده است، با نسبت استخدام به ازدسترفته 318 به 204. بر اساس تجزیهوتحلیل از دادههای لینکدین، JPMorgan دارای 1260 کارمند هوش مصنوعی در هر سطح ارشدی است که بیش از دو بار توسط Citi استخدام شدهاند که با 576 نفر در رتبه دوم قرار دارد.

رقابت بیگتک و بانکداری

استعدادهای هوش مصنوعی که در حال ترک حوزه مالی و پیوستن به شرکتهایی مانند آمازون و گوگل هستند به طور فزایندهای در حال تنوع در بانکداری و سایر صنایع مانند مراقبتهای بهداشتی هستند. این تنوع توسط Big Tech میتواند یک اختلال باشد.

بررسیها نشان میدهد از شرکتهای تازهوارد که وارد فهرست Fortune 500 شدهاند، تنوع بخشیدن به شرکتهای بزرگ از لحاظ تاریخی بیشتر از یک استارتاپ کوچک درحالرشد بوده است. دستهبندی 23 ورودی جدید که با موفقیت قبل از تولد 15سالگی خود وارد این شاخص شدند، سخت بود و این دقیقاً همان چیزی است که آنها را مختل کرد. کاپیتال وان زندگی خود را بهعنوان یک شرکت مالی متنوع آغاز کرد و سپس به بانکداری تجاری راه یافت. گوگل، متا و آمازون با اینکه با رسانهها، خردهفروشیها، خودروسازان و بعداً مراقبتهای بهداشتی و بانکها رقابت میکردند، برچسب «خردهفروشی اینترنتی و بازاریابی مستقیم» داشتند. به طور خلاصه، تنوع در مقیاس بزرگ مخل است.

اگر هوش مصنوعی بهعنوان یک مزیت رقابتی قابل توجه در بانکداری سرمایهگذاری ظاهر شود، غیر قابل تصور نیست که آمازون، گوگل و مایکروسافت بخواهند بانک سرمایهگذاری رقیب ایجاد کنند (یا به احتمال زیاد خریداری کنند). بهویژه، آمازون که سابقه ورود به بازارهای جدید بسیار تنظیمشده مانند مراقبتهای بهداشتی را دارد. سابقه جف بزوس کار خود را در والاستریت، در صندوق تأمینی D.E آغاز کرده است. در این رقابت بانکها را دست کم نگیریم و در نظر داشتهایم که آنها هم حمایت دولت را دارند و هم دارای نوآوری و برتری فناوری مانند میزهای معاملاتی هستند. این میزها را میتوان با هوش مصنوعی به سرعت ارتقا داد. همچنین گردش کار ناکارآمد بانکها را میتوان با هوش مصنوعی تقویت کرد. همین بانکها آزمایشگاهها، مرکز رشدها و VCهایی مبتنی بر هوش مصنوعی دارند. در حوزه مالی، تمایلی به مشارکت در نمایش نوآوری با فناوریهای نوظهور وجود دارد. این اپتیکها بانکها را از انجام کار سختی که برای اجرای تغییرات معنادار ضروری است، باز میدارد و استعدادهای فناوری را از تأثیری که میدانند میتوانند داشته باشند محروم میکند و آنها را به ترک سوق میدهد.

هر سرمایهگذاری در هوش مصنوعی باید هدف مشخصی برای افزایش درآمد، کاهش هزینهها یا کاهش ریسک داشته باشد؛ در مقیاسی که به طور معناداری بر درآمد تأثیر میگذارد. هر چیزی بهراحتی توسط استعدادها و رقبای بالقوه شناسایی خواهد شد.

نکتهای که باید به آن توجه کنیم وابستگی فناوری و امور مالی است. باید مراقب باشیم که در بزرگی تهدید مخرب هوش مصنوعی برای امور مالی بزرگ اغراق نکنیم.